Dic

15

2020

Dic

15

2020

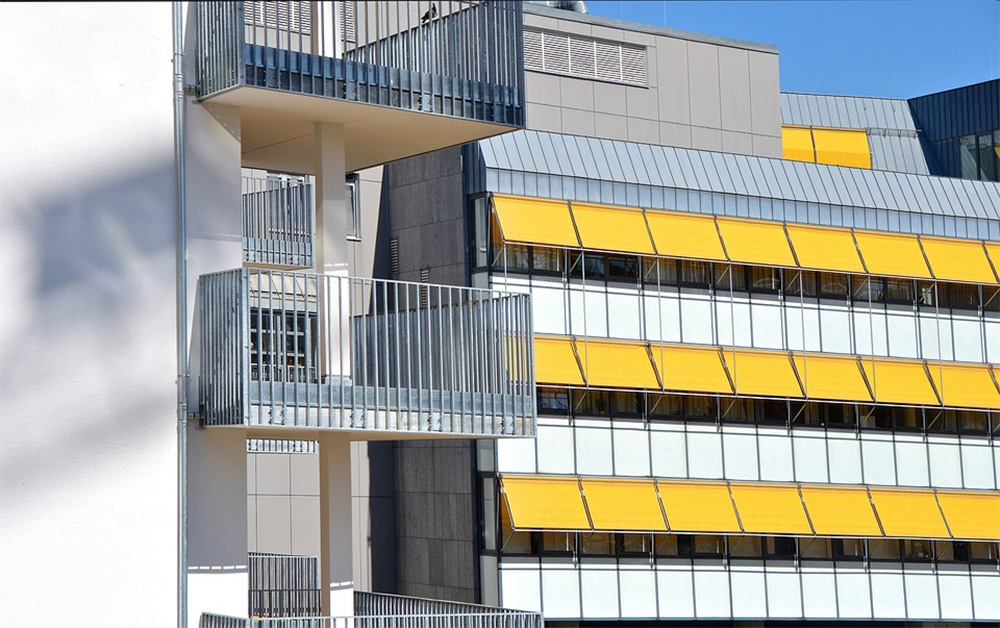

Schermature solari detraibili: quanto spetta, limiti e documenti necessari

L’acquisto di schermature solari è oggetto di detrazione fiscale, in quanto questi dispositivi rientrano in quelli considerati utili ai fini di migliorare l’efficienza energetica di un edificio.

Con il termine schermatura solare si identificano tende da sole, veneziane, tende a rullo, oscuranti e frangisole. Installando pertanto uno o più di questi dispositivi sarà pertanto possibile usufruire di una detrazione fiscale. Questi sistemi infatti permettono di schermare la luce dei raggi solari, modulandone l’intensità in funzione di parametri energetici e ottico-luminosi, andando di fatto anche a ottimizzare la temperatura all’interno della casa stessa.

L’installazione di schermature solari assicura una detrazione fiscale pari al 50% della spesa sostenuta, fino a un massimo di € 60.000, e per soluzioni acquistate e installate entro il 31 dicembre 2021. Per usufruire di tale detrazione è necessario essere proprietari dell’immobile, affittuari, usufruttuari o detenere lo stesso in comodato, nonché essere in regola con il pagamento di tutti i tributi ove dovuti (ICI, IMU, TARI).

Le spese detraibili inoltre includono non soltanto l’acquisto della schermatura, ma anche la posa in opera della stessa, eventuali adeguamenti edilizi, prestazioni professionali per la redazione di documentazioni e smontaggio e smantellamento di quelle già esistenti.

Come fare per usufruire della detrazione sulle schermature solari

Per poter usufruire della detrazione del 50% sull’acquisto e installazione di schermature solari, è necessario che l’intervento venga eseguito e fatturato entro il 31 dicembre 2021, così come tutti i pagamenti.

Vengono considerate schermature solari:

- Soluzioni pensate per proteggere una superficie vetrata

- Protezioni applicate in modo solidale con l’immobile e non smontabili e rimondabili dall’utente

- Protezioni applicate internamente o esternamente alla vetrata

- Soluzioni mobili, ovvero orientabili in funzione dei raggi solari.

Nello specifico è indispensabile che:

- Il pagamento venga effettuato tramite bonifico bancario parlante e riporti il riferimento alla norma 16-bis del Dpr 917/1986

- Il bonifico deve riportare il codice fiscale del beneficiario della detrazione

- Il bonifico deve riportare codice fiscale o partita iva del beneficiario del pagamento

- Il bonifico deve riportare numero e data fattura.

Una volta effettuato il pagamento si dovrà procedere con l’invio della documentazione tramite il portale ENEA entro 90 giorni dalla data di fine dei lavori. Il rimborso del 50% della spesa sostenuta, comprensiva di iva, verrà poi effettuato con 10 rate di ugual importo suddivise per i 10 anni successivi a quello dell’intervento.